Comment ouvrir un compte bancaire aux USA : le guide complet 2026

Vous envisagez de vous rendre prochainement aux États-Unis (études, expatriation, stage, achat immobilier, voyage longue durée…) ? Dans la majorité des cas, ouvrir un compte bancaire aux USA (ou au minimum disposer de coordonnées en USD) vous simplifiera la vie pour :

- recevoir un salaire ou des paiements locaux (ACH / wire),

- payer un loyer et des factures,

- éviter certains frais de change et frais bancaires,

- créer un historique bancaire local.

Mais la réalité, c’est que les banques américaines ont souvent des exigences plus strictes qu’en Europe (adresse physique aux États-Unis, justificatifs précis, rendez-vous en agence, etc.). Heureusement, il existe aussi des solutions en ligne qui permettent de gérer des USD et, selon les cas, d’obtenir des coordonnées en dollars utiles pour être payé ou payer aux États-Unis — sans devoir finaliser immédiatement l’ouverture d’un compte dans une banque américaine traditionnelle.

Dans la pratique, ouvrir un compte bancaire aux USA se joue souvent sur un point : avoir les bons documents au bon moment. Pour éviter les allers-retours (et les refus), commencez par vérifier la liste des pièces généralement demandées.

Quels documents dois-je fournir ?

Avant d’ ouvrir un compte bancaire aux États-Unis, vous devrez fournir des documents pour vérifier votre identité et répondre aux obligations réglementaires (KYC/AML). La liste exacte varie selon la banque et selon votre situation (résident, étudiant, non-résident, etc.), mais voici ce qui est le plus souvent demandé :

- Passeport en cours de validité (pièce d’identité principale, très fréquemment acceptée)

- Deuxième pièce d’identité (selon la banque : permis, carte d’étudiant, carte bancaire, etc.)

- Adresse physique aux États-Unis + preuve d’adresse (bail, facture récente, lettre officielle, etc.)

- Numéro fiscal / identifiant américain si vous en avez un :

- SSN (Social Security Number) si vous êtes éligible

- ou ITIN (Individual Taxpayer Identification Number) si vous n’avez pas de SSN (selon la banque)

- Visa / statut (souvent demandé selon le profil, surtout en agence)

À noter : certaines banques peuvent aussi demander une adresse à l’étranger

(adresse “home/permanent address”), un dépôt initial, ou des informations complémentaires.

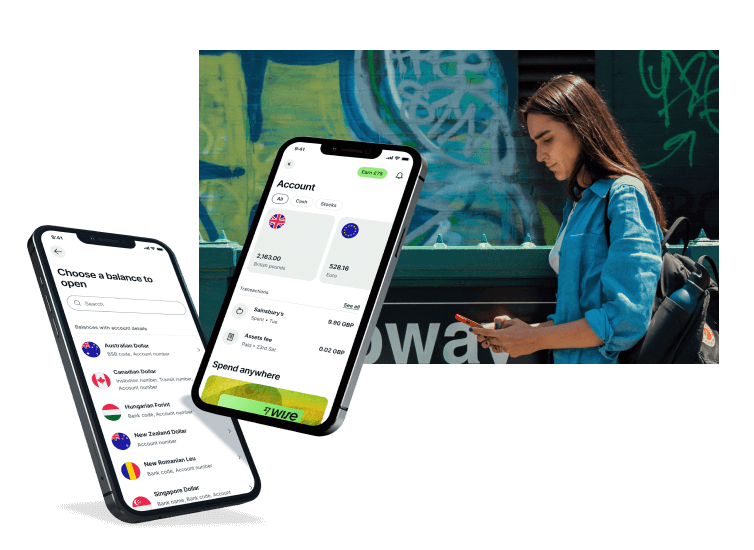

Évitez la paperasse avec des solutions alternatives comme Wise

Si vous voulez aller au plus simple (surtout avant votre arrivée), vous pouvez opter pour un prestataire spécialisé comme Wise.

Wise permet d’ouvrir un compte en ligne, de détenir et convertir des devises, et — selon votre pays de résidence et votre éligibilité — d’obtenir des coordonnées USD (numéro de compte + routing number) pour recevoir des dollars comme avec un compte local (ACH/wire)¹. C’est souvent une solution pratique pour :

- recevoir des paiements en USD,

- payer et retirer à l’étranger avec une carte (selon disponibilité),

- limiter les frais de change par rapport aux banques traditionnelles.

Important : des coordonnées USD Wise peuvent couvrir beaucoup d’usages, mais ce n’est pas toujours l’équivalent d’un compte courant américain classique ouvert dans une banque US (produits, crédit, certaines fonctionnalités locales, etc.). Vérifiez toujours ce dont vous avez besoin exactement (ACH, wire, Zelle, chèques, etc.).

Comment ouvrir un compte bancaire aux États-Unis en tant qu'étranger ?

Il faut rappeler que les banques américaines demandent souvent des justificatifs très concrets, notamment une adresse physique aux États-Unis et un identifiant fiscal (souvent SSN ou ITIN, selon les banques et le type d’ouverture).

Si vous êtes déjà sur place, vous aurez généralement plus d’options : certaines banques acceptent d’ouvrir un compte à des non-résidents, mais souvent en agence et avec un dossier complet (ID + preuve d’adresse + identifiant fiscal ou équivalent, selon la politique de la banque).

En pratique, voici les étapes les plus courantes :

- Recherchez, comparez et choisissez une banque en fonction de vos besoins (compte courant/checking, épargne/savings, carte, frais, réseau d’agences/ATM)

- Réunissez les pièces requises pour constituer un dossier d’ouverture

- Validez l’ouverture de compte (parfois avec un dépôt initial)

- Si vous êtes résident fiscal en France, renseignez-vous sur vos obligations de déclaration de compte à l’étranger (la situation dépend de votre résidence fiscale et de vos obligations déclaratives)

Que dois-je savoir avant d'ouvrir un compte bancaire aux États-Unis ?

- Type de compte : compte courant (checking) vs compte d’épargne (savings) vs autres

- Frais : frais mensuels, conditions de gratuité (dépôt direct, solde minimum), frais de découvert, frais de virements internationaux

- Ouverture en ligne ou en agence : beaucoup d’ouvertures “100% en ligne” exigent un SSN/ITIN et une adresse US ; en tant qu’étranger, l’agence reste souvent l’option la plus réaliste

- Documents : certaines banques exigent 2 pièces d’identité et une preuve d’adresse ; les exigences peuvent être plus strictes pour les non-résidents

Puis-je ouvrir un compte bancaire aux États-Unis uniquement avec mon passeport ?

Dans certains cas, le passeport peut suffire comme pièce d’identité principale, mais il est rare que ce soit le seul document demandé.

Beaucoup de banques demanderont également :

- une deuxième pièce d’identité,

- une preuve d’adresse (souvent une adresse US),

- et parfois un SSN ou un ITIN (ou un identifiant fiscal alternatif, selon la banque et votre situation).

Si vous n’avez pas encore d’adresse aux États-Unis ou pas d’identifiant US, une solution en ligne comme Wise peut vous permettre de démarrer avec des USD et, selon éligibilité, d’obtenir des coordonnées USD pour recevoir des paiements¹.

Puis-je ouvrir un compte bancaire aux USA avant mon arrivée ?

En pratique, ouvrir un compte dans une banque américaine traditionnelle avant d’arriver est souvent difficile, car beaucoup d’établissements demandent :

- une présence en agence pour les profils internationaux,

- une adresse physique aux États-Unis,

- et parfois un SSN/ITIN (selon la banque et le canal d’ouverture).

Si votre objectif est d’anticiper (payer des frais, recevoir un premier paiement, gérer un budget en USD), un prestataire comme Wise peut être une solution plus simple : vous ouvrez le compte en ligne depuis votre pays, et vous gérez vos USD avant (et pendant) votre installation¹.

Pourquoi ouvrir un compte aux États-Unis ?

Les États-Unis attirent des personnes du monde entier (emploi, études, business, investissements). L'ouverture d'un compte bancaire aux États-Unis peut offrir plusieurs avantages, notamment :

La migration

Recevoir un salaire, payer un loyer, régler des factures et gérer vos dépenses du quotidien est bien plus simple avec un compte local.

La diversification des investissements

Un compte bancaire aux États-Unis peut faciliter des opérations liées à des investissements locaux (immobilier, courtage, etc.), selon votre situation et les services auxquels vous avez accès.

Faire des achats à l'étranger

Un compte en USD peut être utile si vous payez régulièrement en dollars (achats en ligne, abonnements, services US) et souhaitez mieux contrôler les conversions et les frais.

Le business

Pour facturer et payer des partenaires/clients aux États-Unis, un compte en USD (ou un compte US) peut simplifier les opérations.

Étudier aux États-Unis

Recevoir des fonds, payer les frais universitaires, gérer un budget sur place… un compte local est souvent très utile pour les étudiants internationaux.

Quel est le meilleur compte aux États-Unis pour les étrangers ?

Pour mieux comprendre les offres, voici un tableau comparatif (indicatif) entre Wise et deux grandes banques américaines. Les frais et conditions évoluent : vérifiez toujours la grille tarifaire officielle au moment de l’ouverture.

| Service | Wise | Bank of America | Citibank |

|---|---|---|---|

| Devises prises en charge | Plus de 40 devises dont EUR, GBP et USD | USD (principalement) | USD (principalement) |

| Possibilité d’ouvrir un compte avant d’arriver aux États-Unis | ✅ (compte en ligne) | ❌ (souvent besoin d’une adresse US + démarches locales) | ❌ (souvent besoin d’une adresse US + démarches locales) |

| Ouverture de compte en ligne | ✅ | ✅ (selon profil) | ✅ (souvent limité aux profils éligibles) |

| Frais d’ouverture | Généralement gratuit (selon vérifications) | Dépôt initial possible (ex : 100 USD pour certains comptes) | Selon compte |

| Frais de gestion | Pas de frais mensuels de tenue de compte (tarification sur opérations) | Par exemple, 12 USD/mois sur certains comptes, avec conditions de gratuité² | Par exemple, 5 USD/mois (Access Checking) ou 15 USD/mois (Regular Checking), avec conditions de gratuité³ |

| Frais de virements internationaux | Variables selon devise et montant | Frais fixes possibles + taux de change avec marge selon opération² | Variables selon offre + taux de change selon opération |

| Frais de clôture de compte | Généralement gratuit | Variable selon conditions du contrat | Variable selon conditions du contrat |

Comparatif indicatif basé sur informations publiques (voir sources). Les conditions dépendent du compte choisi, de votre lieu de résidence, et des politiques d’éligibilité.

Wise

Wise est un acteur international (depuis 2011) qui permet d’ouvrir un compte multi-devises en ligne, de convertir au taux de change réel (avec frais transparents) et d’effectuer des virements internationaux.

Types de comptes : comptes multi-devises personnels et professionnels.

Éligibilité : dépend de votre pays de résidence et des règles locales.

Coordonnées USD : selon éligibilité, vous pouvez obtenir des coordonnées USD (routing + account number) pour recevoir des paiements en dollars¹.

Est-ce une solution fiable ? : Wise est réglementé selon les pays où il opère.

Bank of America

Bank of America st l’une des plus grandes banques américaines et propose des parcours dédiés aux nouveaux arrivants (professionnels et étudiants).

Selon la documentation Bank of America destinée aux internationaux, l’ouverture peut exiger :

- une adresse physique aux États-Unis,

- une preuve d’adresse à l’étranger,

- deux pièces d’identité (primary + secondary),

- et un identifiant fiscal (par exemple FTIN — identifiant fiscal étranger — si vous n’avez pas de SSN/ITIN)⁴.

Types de comptes : plusieurs offres (ex : gamme Advantage Banking).

Éligibilité : varie selon profil, statut et documents fournis.

Est-ce une solution fiable ? : Oui, institution majeure aux États-Unis.

Comment ouvrir un compte chez Bank of America

- Identifiez le type de compte dont vous avez besoin

- Vérifiez l’éligibilité et les documents requis

- Prenez rendez-vous en agence (souvent recommandé/nécessaire pour profils internationaux)

- Apportez vos justificatifs (ID, adresses, identifiant fiscal, dépôt initial si demandé)

CitiBank

La banque CitiBank fait partie des grandes institutions bancaires aux États-Unis. Citi propose plusieurs comptes, dont des comptes “Regular Checking” et “Access Checking”, avec des frais mensuels pouvant être évités sous conditions (par exemple via dépôts directs)³.

Types de comptes : plusieurs niveaux (Everyday / Relationship tiers selon solde global).

Éligibilité : varie, et l’ouverture en ligne peut être limitée selon votre statut (citoyen / resident alien / non-résident)³.

Est-ce une solution fiable ? : Oui, Citi est une grande banque internationale.

Comment ouvrir un compte chez CitiBank

- Vérifiez les critères d’éligibilité (en ligne vs agence)

- Préparez vos documents (ID, adresse US, identifiant fiscal si requis)

- Ouvrez en ligne si vous y êtes éligible, sinon en agence

Quels sont les frais à prendre en compte ?

En tant qu’étranger, vos coûts dépendront surtout du type d’établissement :

- Prestataire spécialisé (ex : Wise) : souvent pas de frais mensuels, mais des frais sur certaines opérations (conversion, virements, réception de wire, etc.)¹

- Banque traditionnelle : frais mensuels possibles, conditions de gratuité (solde minimum, direct deposit), frais de découvert, frais de virement, etc.²³

Les frais fréquents à anticiper :

- frais de tenue de compte (mensuels),

- frais de carte / remplacements,

- frais de retraits hors réseau,

- frais de virements internationaux,

- frais de découvert (overdraft) selon la banque et l’option choisie.

À quoi sert un compte bancaire aux États-Unis ?

Un compte bancaire aux États-Unis sert à gérer les dépenses courantes (payer, recevoir de l’argent, retirer, mettre en place des prélèvements, etc.). Pour une installation (travail, études), c’est aussi un outil important pour vous intégrer au système financier local.

Avantages et inconvénients d'un compte bancaire aux États-Unis

| Avantages | Inconvénients |

|---|---|

| ✅ Accès à des services locaux (dépôt direct, moyens de paiement US, ATM) | ❌ Dossier parfois complexe (adresse US, documents, rendez-vous) |

| ✅ Utile pour salaire, loyer, factures | ❌ Frais mensuels possibles et conditions de gratuité parfois strictes |

| ✅ Facilite certaines démarches (selon banque) | ❌ Frais de virement international souvent élevés en banque traditionnelle |

Puis-je ouvrir un compte bancaire en ligne ?

Oui, c’est parfois possible, mais cela dépend :

- de la banque,

- de votre statut (résident / non-résident),

- des informations demandées (souvent SSN/ITIN + adresse US pour une ouverture 100% en ligne),

- et de la politique d’acceptation des documents.

En alternative, des solutions comme Wise permettent d’ouvrir un compte en ligne et, selon éligibilité, d’obtenir des coordonnées USD pour recevoir des paiements¹.

Combien de temps faut-il pour ouvrir un compte bancaire aux États-Unis ?

- En agence : souvent le jour même si votre dossier est complet

- En ligne : de quelques minutes à quelques jours (vérifications d’identité et/ou justificatifs)

Quels sont les différents types de comptes bancaires aux États-Unis ?

Aux États-Unis, on retrouve principalement :

Compte courant

Compte destiné aux dépenses quotidiennes (carte de débit, paiements, parfois chèques, virements, etc.). C’est le compte le plus utile pour vivre sur place.

Compte d'épargne

Compte dédié à l’épargne, parfois rémunéré, souvent avec des limites/frais selon les retraits.

Compte du marché monétaire

Produit hybride entre checking et savings, parfois avec un taux plus élevé, mais souvent avec solde minimum.

Compte de certificat de dépôt

Épargne bloquée sur une durée donnée en échange d’un taux fixe (pénalités possibles en cas de retrait anticipé).

Est-il possible d'ouvrir un compte sans frais aux États-Unis ?

Oui, mais “sans frais” dépend du modèle :

- En banque traditionnelle, il existe souvent des frais mensuels avec des conditions de gratuité (solde minimum, direct deposit, etc.)²³

- Avec une solution comme Wise , il n’y a généralement pas de frais mensuels de tenue de compte, mais des frais peuvent s’appliquer selon les opérations (conversion, certains types de réception, virements)¹

Quels sont les frais supplémentaires ?

- Frais de maintenance mensuels

- Frais de retrait (hors réseau)

- Frais de découvert

- Frais de transfert international

- Frais de clôture (plus rare, selon contrat)

- Frais d’inactivité (selon banque)

Comment fermer un compte bancaire aux États-Unis ?

- Ramenez le solde à zéro (ou transférez le solde)

- Vérifiez qu’il n’y a pas d’opérations en cours

- Contactez la banque (agence, téléphone, ou espace en ligne selon disponibilité)

- Demandez une confirmation écrite/électronique de la clôture si possible

Quelques conseils pour les transferts d’argent

- Comparez le taux de change (évitez les marges cachées)

- Vérifiez les frais fixes (wire fees) + frais potentiels des banques correspondantes

- Anticipez les plafonds et les délais

- Choisissez une solution transparente sur les frais

Conclusion : Comment ouvrir un compte bancaire aux Etats-Unis depuis la France ?

Ouvrir un compte bancaire aux USA en tant qu’étranger est possible, mais cela peut être plus long qu’en Europe, notamment à cause des exigences de documents (adresse US, pièces d’identité, identifiant fiscal).

Si vous voulez commencer simplement depuis la France (avant votre arrivée) ou éviter une partie de la complexité, une solution comme Wise peut vous aider à gérer des USD et, selon éligibilité, à obtenir des coordonnées USD utiles pour recevoir des paiements¹.

Comment ouvrir un compte bancaire aux Etats-Unis depuis la France? FAQ

Oui, c’est parfois possible, mais cela dépend de la banque et de vos documents. Certaines banques expliquent que des non-résidents peuvent ouvrir un compte, avec un dossier adapté (ID + preuve d’adresse + dépôt initial, etc.)⁵. Si vous n’avez pas encore d’adresse US ou si vous êtes encore en France, une solution comme Wise peut être plus simple pour démarrer (gestion USD, conversions, réception en USD selon éligibilité)¹.

Cela dépend :

- Certaines banques demandent un dépôt d’ouverture (ex : 100 USD pour certains comptes Bank of America)²

- D’autres comptes n’exigent pas forcément de dépôt, ou proposent des conditions de gratuité selon solde/dépôts³

Parfois oui, mais en tant qu’étranger/non-résident, l’ouverture en ligne peut être limitée (adresse US, SSN/ITIN, etc.). Pour certains besoins (recevoir des USD, convertir, payer), Wise peut être une alternative en ligne¹.

- Choisissez une banque qui propose une ouverture en ligne pour votre profil

- Préparez vos documents (souvent adresse US + SSN/ITIN)

- Remplissez le formulaire et effectuez les vérifications demandées

Si vous n’êtes pas éligible à l’ouverture en ligne en banque, vous pouvez utiliser une solution comme Wise pour gérer vos USD et obtenir des coordonnées USD selon éligibilité¹.

Dans une banque traditionnelle, c’est souvent compliqué sans présence sur place et sans adresse physique aux États-Unis. Pour anticiper, Wise peut vous permettre d’ouvrir un compte en ligne et de gérer des USD avant votre arrivée¹.

Sources

1 - Wise — Recevoir de l’argent avec vos coordonnées USD (routing + account number) : explique comment obtenir et utiliser des coordonnées USD Wise, et quels types de paiements (ACH / wire / Swift) sont acceptés.

2 - Wise — Éligibilité aux coordonnées USD : liste les conditions d’accès et certaines restrictions selon le pays/l’État de résidence.

3 - Bank of America — Advantage Plus Banking® (Clarity Statement PDF) : détaille le dépôt d’ouverture, les frais mensuels (ex. 12 USD/mois) et les conditions pour les éviter, ainsi que plusieurs frais clés (ATM, virements, etc.).

4 - Bank of America — Ouvrir un compte en tant que professionnel international (documents requis) : précise les critères d’éligibilité, les documents attendus (adresse US + adresse étrangère, 2 pièces d’identité, FTIN) et indique que le SSN n’est pas requis dans ce parcours.

5 - Bank of America — Ouvrir un compte en tant qu’étudiant international (documents requis) : précise les documents requis pour les étudiants (preuves d’adresse, 2 IDs, FTIN) et le processus en agence.

6 - Citi — Comparatif des comptes (frais mensuels et conditions de gratuité) : indique les frais mensuels (Regular Checking, Access Checking) et les conditions pour les éviter (Enhanced Direct Deposits).

7 - Chase — Ouvrir un compte aux USA en tant que non-résident (documents + ITIN) : décrit les pièces généralement demandées (ID, preuve d’adresse, dépôt initial) et mentionne l’ITIN comme alternative au SSN selon les banques.

8 - IRS — Form W‑7 (demande d’ITIN) : définit l’ITIN et confirme que le formulaire W‑7 sert à faire une demande (ou un renouvellement) d’ITIN.

Sources vérifiées le : 11 mai 2026