IBAN Canada : Pourquoi il n'existe pas et comment transférer de l’argent ?

Vous cherchez l’IBAN d’un compte canadien pour transférer des fonds vers le Canada mais vous n’arrivez pas à le trouver ? C’est normal, ce code qu’on utilise habituellement en Europe pour faire des virements n’a jamais été adopté par le système bancaire canadien. Mais rassurez-vous : il existe de nombreuses alternatives qui vous permettent d’envoyer de l’argent au Canada depuis la France en toute simplicité. Alors, en quoi consistent ces alternatives et comment fonctionnent-elles précisément ? Quels sont les frais à anticiper et peut-on les réduire, voire éviter certains ? Enfin, c’est quoi Wise, cette nouvelle solution pensée pour faciliter les transferts d’argent internationaux ? On vous dit tout dans le présent article !

Est-ce que l’IBAN existe au Canada ?

- Alors que nous sommes habitués à utiliser l’IBAN pour envoyer de l’argent, le Canada n’a jamais adopté ce code dans son système bancaire. En effet, l’IBAN est essentiellement utilisé dans la zone SEPA (Single Euro Payments Area), un espace de paiement exclusivement en euros. La plupart des pays situés en dehors de cette zone fonctionnent autrement et s’appuient sur d’autres codes/numéros pour l’identification des comptes bancaires. C’est notamment le cas du Canada et des États-Unis, par exemple.

- Mais cela est loin de représenter une impasse car des alternatives fiables, pratiques et économiques existent pour faciliter le transfert/la réception d’argent vers/depuis le Canada.

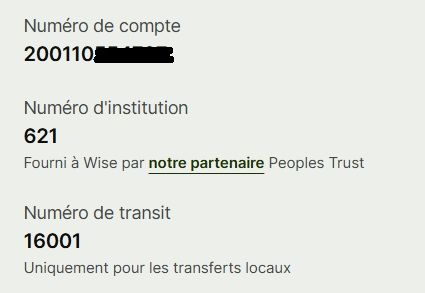

Au Canada, l’équivalent de l’IBAN qui sert à l’identification des comptes bancaires est une combinaison de trois codes se présentant comme suit :

Le numéro de l’institution (3 numéros) : c’est le code d’identification de la banque.

Le numéro de transit (5 numéros) : ce code sert à identifier la succursale/agence physique de la banque.

Le numéro du compte (de 7 à 12 numéros) : il s’agit du numéro du compte bancaire au sein de la banque.

Exemple d'un compte au Canada

Pour faire un virement international vers le Canada, vous aurez besoin du code SWIFT/BIC du compte canadien auquel se destinent les fonds. Ce code se compose de 8 à 11 caractères (chiffres et lettres), qui identifient à la fois le pays, la ville et la banque.

En faisant bon usage de ces codes/numéros, vous pouvez effectuer des virements internationaux en toute simplicité vers le Canada ou vers d’autres pays qui utilisent un système bancaire identique ou similaire.</p>

Comment envoyer de l’argent vers le Canada depuis la France ?

La méthode la plus utilisée : le virement bancaire SWIFT

En France, les établissements bancaires passent par le réseau bancaire SWIFT afin d’acheminer des fonds vers des pays situés en dehors de la zone SEPA, à l’instar du Canada ou des États-Unis.

Si vous souhaitez envoyer de l’argent vers un compte canadien, voici les informations que vous devez fournir :

Le nom/prénom du bénéficiaire et dans certains cas, son adresse.

Le nom de la banque canadienne au sein de laquelle est enregistré le compte bancaire auquel se destine l’argent.

Le code SWIFT/BIC du compte bancaire.

À titre d’exemple, si le compte du bénéficiaire est enregistré au sein de la Banque Royale du Canada (RBC), les numéros de l’institution, de transit et du compte sont généralement inscrites sur un spécimen de chèque ou sur un formulaire de dépôt direct.

À noter : les frais et les délais sur ce type de virement sont difficilement anticipables en raison des banques intermédiaires par lesquelles acheminent les fonds et les différentes marges appliquées sur le taux de change.

Alternative : transférer son argent avec Wise

Une des alternatives à laquelle vous pouvez recourir pour transférer de l’argent vers le Canada est d’utiliser un compte Wise. Avec Wise, vous obtenez les numéros d’un compte canadien pour acheminer les fonds via des réseaux de paiement locaux ce qui réduit drastiquement le délai du transfert.

D’autre part, avec un transfert Wise, le processus est considérablement simplifié car l’expéditeur des fonds a besoin de moins d’informations, pouvant se limiter aux coordonnées bancaires du destinataire canadien. Enfin, Wise utilise le taux de change interbancaire pour convertir les devises et tous les frais que vous devez payer sont clairement mentionnés au départ, garantissant ainsi que le montant exact prévu arrive sans frais cachés ou mauvaises surprises.

Envoyez de l’argent au Canada au taux moyen du marché, avec des frais transparents affichés à l’avance.

Ouvrir un compte WiseComparaison de Wise avec votre banque locale

Avant d’effectuer un virement vers le Canada depuis la France, il est essentiel de comparer les délais, les frais et la commodité d’utilisation de plusieurs banques sur ce type de transfert, en ligne avec le mode de répartition partagé des frais (SHA).

Pour vous aider à y voir plus clair et à faire le meilleur choix, voici un tableau comparatif entre plusieurs banques et Wise :

Frais et fonctionnalités | Wise | BNP Paribas | Crédit Agricole | Société Générale |

|---|---|---|---|---|

Praticité | Entièrement en ligne ou via appli | En ligne ou agence physique | En ligne ou agence physique | En ligne ou agence physique |

Informations demandées | Nom, institution, transit et numéro de compte | Nom, adresse, SWIFT/BIC, et numéro de compte | Nom, adresse, SWIFT/BIC, et numéro de compte | Nom, adresse, SWIFT/BIC, et numéro de compte |

Suivi | Notifications à chaque étape dans l’application | Avec Swift GPI | Suivi standard via l’historique des opérations | Avec Swift GPI |

Transparence | Taux de change interbancaire et frais affichés à l’avance | Taux de change garanti à la saisie mais incluant une marge commerciale | Taux de change Visa ou Mastercard appliqué le jour du traitement de l’opération | Taux de change Société Générale incluant une marge commerciale |

Coût total pour le transfert de 1000 € (frais + marge de change) | 13,48 € (taux de change interbancaire, pas de commission cachée) | Commission de 15 € en ligne et 20 € en agence + taux de change incluant une marge commerciale | Jusqu’à 15 € en ligne et 23 € en agence + taux de change Mastercard ou Visa | Jusqu’à 13 € de frais + taux de change incluant une marge commerciale |

Les informations sur ce tableau ont été vérifiées le 9 février 2026 sur le site de Wise et sur les brochures tarifaires des banques mentionnées.

Comme démontré dans ce tableau comparatif, Wise se présente comme l’option la moins coûteuse pour faire un transfert de 1000 € vers le Canada. En effet, Wise s’appuie sur le taux de change interbancaire pour convertir les devises, en plus de mentionner en toute transparence les frais en amont de l’opération. À contrario, les banques traditionnelles, ou du moins celles citées sur ce tableau, appliquent des commissions coûteuses et passent par un taux de change majoré pour générer un bénéfice, ce qui augmente drastiquement les frais sur un virement vers le Canada.

Maintenant, il est temps de donner davantage de détails et d’informations aux personnes qui s’intéressent à l’idée d’ouvrir un compte au Canada, avec les avantages et les inconvénients que cela représente ainsi que les alternatives plus commodes à considérer.

Ouvrir un compte au Canada

Pourquoi aurait-on besoin d’un compte canadien ?

Différentes situations de la vie courante peuvent motiver l’ouverture d’un compte canadien. Les cas les plus communs concernent les personnes qui doivent recevoir un salaire en CAD, payer un loyer ou, plus simplement, pour effectuer des paiements récurrents de la vie quotidienne. On peut également inclure les étudiants auxquels il est généralement demandé d’avoir un compte dans une banque canadienne et tant d’autres cas/situations.

Ouvrir un compte bancaire canadien dans une banque canadienne

En tant que non-résident, ouvrir un compte bancaire au Canada est possible à la condition de pouvoir fournir les documents exigés par les banques canadiennes. La nature de ces documents peut changer d’un établissement à un autre mais certaines pièces sont généralement demandées par toutes les banques.

Voici une liste (non exhaustive) des documents qu’il faudra généralement fournir selon les situations :

- Un permis de travail pour les PVT/EIC et les travailleurs fermés.

- Permis d’étude pour les étudiants internationaux. Parfois, une lettre d’inscription à l’université peut être demandée.

- Confirmation de résidence permanente ou la carte RP.

- Pièce d’identité avec photo et passeport étranger ou permis de conduire. Il faut s’assurer que la date de validité des documents fournis n’a pas expiré.

- D’autres documents à prévoir comme le numéro d’assurance sociale (NAS/SIN), la preuve de domicile et une lettre d’emploi le cas échéant.

Considérant la masse des documents généralement exigés par les banques canadiennes, dont certains sont difficiles à obtenir, ouvrir un compte canadien dans une banque canadienne depuis l’étranger peut s’avérer compliqué, voire impossible. Dès lors, si vous souhaitez acheminer des fonds vers le Canada ou recevoir de l’argent en CAD, vous devez considérer d’autres options.

L’option Wise : obtenir un numéro de compte canadien sans ouvrir un compte bancaire

Vous avez bien lu, avec Wise, vous pouvez obtenir des numéros d’un compte libellé en CAD sans avoir à ouvrir un compte bancaire dans une banque canadienne. En d’autres termes, vous allez pouvoir transférer/recevoir de l’argent vers/depuis le Canada comme si vous étiez un canadien. Une fois que vous avez reçu vos fonds sur votre compte en CAD, vous pouvez le convertir en toute facilité vers la devise de votre choix via le compte multi-devises de Wise. En tant que Français par exemple, vous allez pouvoir convertir vos CAD en EUR en un simple clic, en bénéficiant du taux de change interbancaire lors de la conversion.

Exemple concret : si vous travaillez depuis la France pour un employeur canadien, ce dernier peut vous payer en toute simplicité en transférant votre rémunération sur votre compte Wise, via les numéros du compte en CAD dont on a parlé précédemment.

Recevoir de l’argent en France depuis le Canada

La méthode la plus utilisée : des virements bancaires via le réseau SWIFT

Pour transférer des fonds vers la France, les banques canadiennes doivent passer par le réseau SWIFT, alors que le bénéficiaire en France doit fournir le code IBAN/BIC de son compte bancaire. Bien que cette méthode soit la plus communément utilisée, elle n’en reste présente pas moins quelques inconvénients en matière de frais, souvent coûteux, et de délais, parfois longs en raison des nombreux intermédiaires qui doivent se corroborer pour acheminer les fonds.

Wise comme alternative : obtenez un numéro de compte canadien

Grâce aux numéros de compte canadien que Wise peut vous fournir, un expéditeur canadien peut facilement vous envoyer de l’argent depuis le Canada alors que vous êtes géographiquement situé en France ou ailleurs. La personne chargée de l’expédition des fonds aura seulement besoin de quelques informations que vous allez être en mesure de lui fournir, à l’instar du numéro de l’institution, du numéro de transit/compte et de votre nom/prénom.

Virement depuis le Canada vers la France : comparaison de Wise et des banques canadiennes

Pour trouver la meilleure option en termes de frais, de délai et de commodité, afin de recevoir de l’argent depuis le Canada, il faut idéalement comparer les options qui s’offrent à vous, comme les banques canadiennes et Wise.

Frais et fonctionnalités | Wise | Banque Royale du Canada (RBC) | Banque Desjardins | Banque de Montréal (BMO) |

|---|---|---|---|---|

Praticité | En ligne ou via appli | En ligne (virement international) ou en agence pour les gros montants | En ligne via la plateforme AccèsD ou en agence/téléphone | En ligne |

Informations demandées | Coordonnées bancaires du destinataire (IBAN/BIC) | Nom, adresse et coordonnées bancaires (IBAN, code SWIFT/BIC) | Nom, adresse, et coordonnées bancaires (IBAN, code SWIFT/BIC) | Nom, adresse, et coordonnées bancaires (IBAN, code SWIFT/BIC) |

Suivi | En temps réel via l’appli | Pas de suivi en temps réel, une confirmation à l’envoi seulement | Historique de suivi via AccèsD, mais pas de suivi en temps réel | Statut disponible mais des frais s’appliquent pour une recherche/traçage |

Transparence | Taux de change interbancaire et frais mentionnés à l’avance | Taux de change de la Banque Royale du Canada à la date de l’imputation des frais | Taux de change de Banque Desjardins | Taux de change de la Banque de Montréal fixé le jour de l’opération |

Coût total pour le transfert de 1000 CAD (frais + marge de change) | 6,34 CAD (taux de change interbancaire et pas de frais cachés) | Pas de commission mais des frais appliqués sur le taux de de change | Jusqu’à 15 USD + frais sur le taux de change | 5 USD + frais sur le taux de change |

Les informations de ce tableau ont été vérifiées pour la dernière fois le 9 février 2026 sur le site de Wise et sur les sites/brochures tarifaires des banques mentionnées.

Comme pour les virements depuis la France vers le Canada, c’est Wise qui s’en sort le mieux pour l’opération inverse, à savoir les transferts d’argent depuis le Canada vers la France. En effet, grâce au taux de change interbancaire qu’il utilise pour convertir les devises et l’absence de frais cachés, Wise est en mesure de proposer le meilleur coût sur des transferts internationaux depuis le Canada. Par ailleurs, grâce aux numéros de compte en CAD qu’il fournit, Wise assure l’acheminement des fonds en des temps plus avantageux aussi, ce qui est loin d’être négligeable.

Conclusion

Le système IBAN n’existant pas au Canada, il est essentiel de familiariser avec le système bancaire canadien et d'apprendre à reconnaître les coordonnées bancaires locales pour effectuer des virements vers ce pays. Si les banques traditionnelles restent une option fiable pour envoyer/recevoir de l’argent vers/depuis le Canada, il faut faire attention aux coûts cachés qu’elles peuvent prélever, en plus de leur taux de change, souvent majoré, et des diverses commissions qu’elles appliquent sur les virements internationaux.

Pour réaliser des économies sur vos transferts, pensez étudier et comparer les brochures tarifaires de différentes banques et considérez certaines alternatives, à l’instar de Wise, des solutions qui permettent de transférer des fonds à l’étranger rapidement, sans frais cachés et au taux de change interbancaire, entre autres avantages.

Envoyez de l’argent au Canada au taux moyen du marché, avec des frais transparents affichés à l’avance.

Ouvrir un compte WiseFAQ

Sources :

1 – Équivalent IBAN au Canada

2 – Virement international SWIFT

3 – Brochure tarifaire BNP Paribas

4 – Brochure tarifaire Crédit Agricole

5 – Brochure tarifaire Société Générale

6 – Virement internationaux Banque Royale du Canada

7 – Brochure tarifaire Banque Royale du Canada

8 – Brochure tarifaire Banque Desjardins

9 – Convertisseur devise Banque Desjardins

10 – Frais virements internationaux Banque de Montréal (BMO)

11 – Taux de change Banque de Montréal (BMO)

12 – Wise – Tarification

13 – Coordonnées bancaires de Wise

14 - Simulateur virements internationaux Wise

Sources vérifiées pour la dernière fois le 17 février 2026.